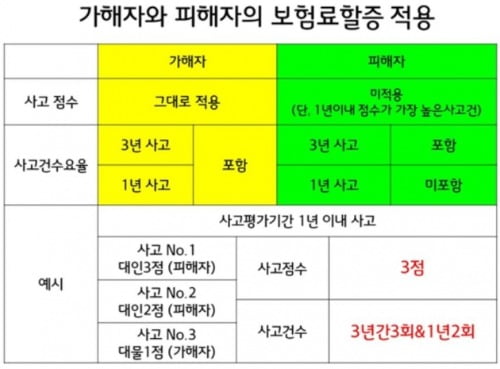

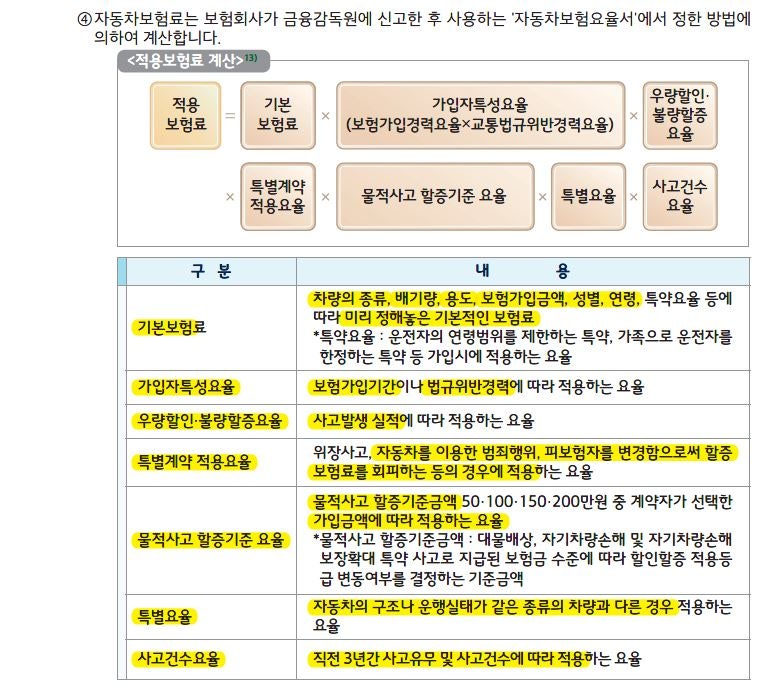

물적사고 할증기준금액 선택방법과 수리에 미치는 영향 자동차보험에 가입할 때 특약사항이 아니더라도 운전자가 선택해야 할 것이 있는데 바로 ‘할증한도’입니다.물적 사고의 할증 기준 금액이라고도 하는데, 이는 50/100/150/200만원 중에서 선택이 가능합니다.할증한도가 높아질수록 보험료는 상승하게 되고, 최저 자기부담금의 경우 5/10/15/20만원으로 한도와 비례하여 설정된다고 보시면 됩니다.

그렇다면 보험료도 저렴하고 최저 면책금도 가장 싼 가장 낮은 구간에 한도를 설정하는 것이 좋을까요?절대 그렇지 않아요. 아무리 자기부담금을 적게 내도 보험료가 싸도 한도가 너무 낮으면 소액 수리 건도 바로 할증으로 이어지기 때문입니다

때문에 자동차 수리 시 최소 20만원을 부담하게 되더라도 할증 한도가 가장 높은 200만원을 선택받는 것이 일반적입니다.그렇다면 자차는 물론 과실이 있는 대물보험 수리를 하더라도 최종적으로 보험사로부터 지급받은 보험금이 200만원 미만이라면 할증기준금액 초과로 인한 할증은 피할 수 있습니다.

인기글

다만, 운전자마다 운전경력이나 숙련도, 차량 연식, 보험료 등 상황이 모두 다른 만큼 본인에게 가장 적합한 기준금액은 다를 수 있으니 기존 데이터를 꼼꼼히 살펴보고 선택해주시기 바랍니다.

다만 주의할 점이 물적사고 할증기준금액을 200만원으로 설정했다면 최저 자기부담금은 20만원이므로 견적이 낮은 기본적인 수리는 보험수리를 피하는 것이 적합합니다.입고된 K5 차량처럼 한 판만 판금도색을 할 경우 운전자가 부담하는 면책금이 보험사에서 보상받는 금액보다 많을 수 있기 때문에 소액 시공 건은 충분히 견적을 조사한 후 진행 여부를 결정해 주시기 바랍니다.감사합니다。

다만 주의할 점이 물적사고 할증기준금액을 200만원으로 설정했다면 최저 자기부담금은 20만원이므로 견적이 낮은 기본적인 수리는 보험수리를 피하는 것이 적합합니다.입고된 K5 차량처럼 한 판만 판금도색을 할 경우 운전자가 부담하는 면책금이 보험사에서 보상받는 금액보다 많을 수 있기 때문에 소액 시공 건은 충분히 견적을 조사한 후 진행 여부를 결정해 주시기 바랍니다.감사합니다。